Hallo lieber Finanzler,

erster Post von nem Refugee und gleichzeitig Testballon wie hier so die ETF-Jünger vs Immofan Quote ist. Daher auch der Clickbait ;-P

In der Wiwo wurde über eine Studie berichtet von Empirica. Link tu Originalstudie oben, da Wiwoartikel hinter Paywall. Die Studie zeigt, dass Eigenheimbesitzer deutlich mehr Kapital aufbauen als Mieter. Das liegt an der disziplinierenden Wirkung des Kredits.

So schaffen Eigenheimbesitzer eine Sparquote von 20-15% inklusive der Kredittilgung wogegen Mieter nur auf 10-8% kommen. Und das bei gleicher Einkommensklasse und Alterskohorte.

Schön finde in der Studie auch die Darstellung der sinkenden finanziellen Belastung der Behausung. Bei Mietern bleibt diese im besten Falle gleich oder steigt sogar.

Wie schaffen Eigenheimbesitzer diese Sparquote nur? Sie sparen beim Konsum! Hauptsächlich beim Essen (wenig auswärts, viel mitnehmen), Kleidung und ein wenig Mobilität und Ferien. Diese Aussagen nur bei Wiwo, da Originalstudie nicht gefunden.

Und dann gibt’s dort noch ein schöner Renditevergleich Eigenheim vs Aktien. 5-10% Rendite bei Eigenheimen vs 5-8% bei Aktien. Take this Kommer-Fan boys. (Comment section open for fire)

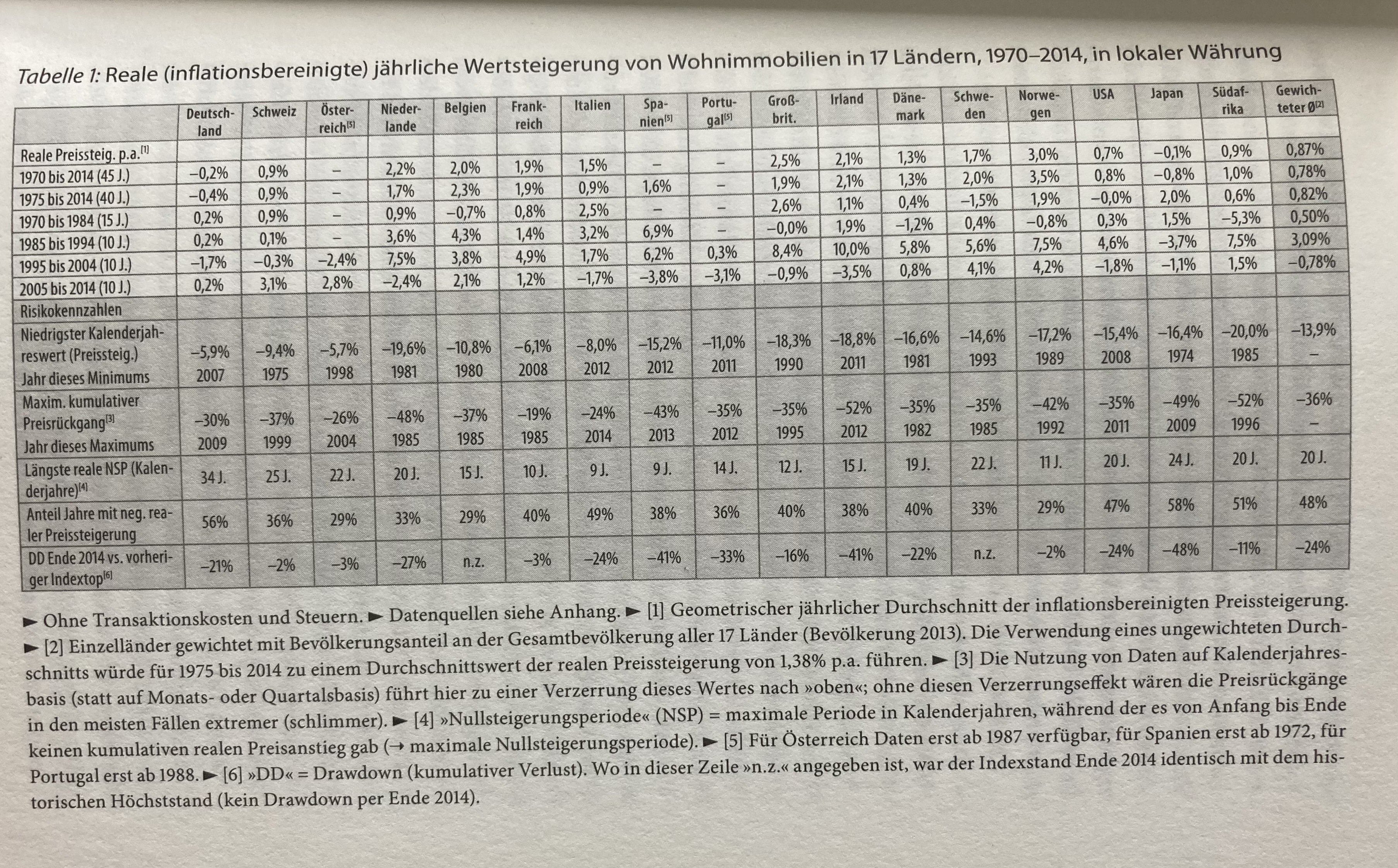

Edit: Hier noch die Studien zu Immobilienrenditen von den „Supercities“ in USA und DE über 150 Jahre. https://sciencespo.hal.science/hal-03881493/document

Edit2: Ich fühle mich wie bei r/finanzen. schön hier :)

So schaffen Eigenheimbesitzer eine Sparquote von 20-15% inklusive der Kredittilgung wogegen Mieter nur auf 10-8% kommen. Und das bei gleicher Einkommensklasse und Alterskohorte. […]

Wie schaffen Eigenheimbesitzer diese Sparquote nur? Sie sparen beim Konsum!Also wer wenig Geld ausgibt baut schneller ‘Vermögen’ auf als jemand, der viel ausgibt.

Und wer ein Eigenheim finanziert hat weniger für Konsum übrig.Ist jetzt wenig überraschend. Daraus das Eigenheim als Ursache für Wohlstand zu machen halte ich für etwas zu weit hergeholt.

Die Statistik spricht da eine sehr deutliche Sprache. Eigenheimkredit abzahlen diszipliniert beim Konsum. Weniger Konsum, mehr Vermögensaufbau. Bei Mietern ist wie geschrieben die Sparquote deutlich kleiner. „Man gönnt dich ja sonst nichts.“, „Yolo!“, „Wir wollen auch leben.“

Es ist eigentlich auch total logisch: die Entscheidung für ein Haus ist eine einzige und dann bin ich jahrzehntelang festgelegt und muss mich danach richten. Nur unter Schmerzen komme ich da wieder raus.

Die Entscheidung für diszipliniertes Sparen als Mieter muss ständig neu getroffen werden. Bei jeder Anschaffung, jedem Urlaub, jedem Abo. Immer hat man das Wissen im Hinterkopf, dass man ja schon 200k gespart hat. Das ist einem bei einem Haus nicht wirklich bewusst.

EK-Hebel, Zwangssparen und eine außergewöhnlich gute Performance in den letzten Jahren. Dafür hat man dann einen Klotz am Bein, weniger berufliche Flexibiliät (kaum zu unterschätzender Konstenfaktor!) und eine Menge Mehrarbeit. Ich denke, das ist alles schon ausdiskutiert worden. Kann Sinn machen, muss es aber nicht. Die Frage ist doch eher, ob es erlaubt sein sollte, mit seinem “Haus im Grünen” das Wohnen und Leben für alle teurer und schlechter zu machen.

Ich denke auch, dass sowieso ein Eigenheim eine sehr persönliche Entscheidung ist, welches entsprechend eine solche finanzielle Entscheidung stark in die eine oder andere Richtung beeinflusst. Wenn man wirklich sich danach sehnt, dann müssten die Kosten wirklich sehr hoch sein, um einem davon abzubringen.

deleted by creator

Ich glaube, er meint, dass das Haus im Grünen im Bezug auf effiziente Ressourcennutzung suboptimal ist. Mehrfamilienhäuser auf engerem Raum, gemeinsame Nutzung von Parkanlagen, ÖPNV etc ist umweltfreundlicher.

deleted by creator

Wäre schon ideal, wenn wir Menschen es uns auf engem Raum angenehm machen könnten und der Natur (und Landwirtschaft) den großen Rest überlassen könnten. Auch das wäre Menschenschutz. Natürlich braucht man dafür lebenswerte Städte.

Es geht gar nicht darum uns auf engem Raum angenehm zu machen, das machen wir auch so schon, es geht eher darum nicht unmengen Platz zu vergeuden. Siehe nahezu beliebiges video von Not Just Bikes

Haus im Grünen = niedriger Ballungsgrad = keine Skaleneffekte bei Infrastruktur (Straßen, Internet-, Strom-, Gas-, Wasserleitungen, überproportional teure Versorgung mit Dingen des täglichen Bedarfs und Grundbedürfnissen, mehr bürokratische Verwaltung)

Bestes Beispiel ÖPNV: Es gibt keinen ÖPNV auf dem Land und nicht einmal im Speckgürtel, weil die Nachfrage nach Mobiliät bei starker Zersiedelung billiger mit einem Taxi-Service abzubilden wäre. Stattdessen sind die Leute dort aufs Auto angewiesen. Damit bürden sie durch die Entscheidung für diesen Lifestyle nicht nur der Gesellschaft die überproportional teure Infrastruktur für diese Form der Mobilität auf (ökonomisch und ökologisch), sondern externalisieren gleichzeitig noch die Nachteile: Städter brauchen keine Autos (und die Hälfte von ihnen hat deswegen auch keins). Die deurbanisierende Autoinfrastruktur in Städten wird für die Reinfahrer bereitgehalten. Das heißt, dass die Stadtbevölkerung gezwungen wird Lärm, Luftverschmutzung, Stress, Gefahr, Stau usw. usf. auf sich zu nehmen, ohne irgendwas von den Benefits zu haben: Garten for me, Todesgefahr for thee könnte das Motto der Einfamilienhaussiedlung lauten. Als wäre das alles nicht genug, erhöhen sie auch noch die Mieten und zwar aus mehereren Gründen. Beispielsweise wird schlicht unglaublich viel Platz in Städten für Autoinfrastruktur bereitgehalten. Andererseits hindern die parasitären Speckgürtel die Städte physisch UND politisch an der Ausdehnung, während sie sie finanziell ausbluten, weil die Einkommenssteuer dann in die Retortensiedlung der Vorstadt geht, statt dort bleibt, wo sie erwirtschaftet wird. Nein, es gibt nichts gutes am Konzept EFH und an privatem Autobesitz. Kein Zufall, dass diese Form des Wohnens historisch aus der ultrakonserverativen Ecke kommt. Ist einfach scheiße, wie alles, was sich Konservative ausdenken. Leider werden wir uns mit dem Problem des Eigenheim-Albtraums noch lange rumschlagen müssen, denn: Die Wohnform der Kindheit prägt die Wohnpräferenz im Erwachsenenalter. Der Bullshit pflanzt sich fort.

deleted by creator

Ich fange direkt an mir von meinem Hartz ein Eigenheim zu kaufen. Das halte ich für eine gute Idee. Ohne Erben oder guten Job ist da nichts zu machen. Und das sind jetzt auch wirklich keine neuen Tipps. Sowas kriegt jeder mit minimalen mathematischen Kenntnissen hin.

Inwieweit helfen minimale mathematische Kenntnisse bei der Aufdeckung psychologischer Effekte?

Der Punkt den Guildo hier vermutlich machen will ist, dass für viele Leute heutzutage nur eine der beiden Optionen überhaupt praktiabel ist. Es hilft nicht zu wissen, dass es einen positiven psychologischen Effekt gibt durch den Eigenheimkauf, wenn man finanziell nie in der Lage sein wird die Mindestfinanzierung zu stemmen.

Aber das ist halt nicht der Punkt des Papers. Es geht ja gerade drum, dass der Eigenheimerwerb über die reine Bilanzrech ung hinausgehende Effekte hat.

Dass Wohnraum in Deutschland zu teuer ist stimmt natürlich, und ich fände den Kommentar bei einem Artikel à la “Lindner empfiehlt Eigenheim als Altersvorsorge” auch angebracht. Aber so wirkt der Kommentar auf mich so, als ob nur die Überschrift überflogen und dann irgendeinen diffuser Allgemeinplatz rausgehauen wurde - und das finde ich ein bisschen nervig.

Wir sind Mieter in Berlin mit zwei Kindern und schaffen eine Sparquote von etwa 30%. Aber es ist schwer, der Versuchung zu widerstehen, das Geld regelmäßig auszugeben. Im Prinzip ist es halt unsere Altersvorsorge, aber leider ist sie viel leichter zugänglich als ein Haus und die Sparrate leichter auszusetzen als eine Kreditrate.

Unsere Freunden mit Häuschen fällt das deutlich leichter, da es keine Alternative gibt.

Unabhängig von der Machbarkeit in der derzeitigen Situation. Kommt doch auch darauf an was du erreichen willst. Wenn du ein Eigenheim haben willst, mag ein Kredit ein besserer Sparanreiz sein. Wenn du finanziell unabhängig werden willst hilft es dir nicht wenn dein Kapital in der Immobilie gebunden ist. Man spart da auch mehr weil man eben dazu gezwungen ist. Zusätzlich gilt bei Immobilien eben Lage, Lage und Lage. Wenn deine Region sich schlecht entwickelt, dann wirst du nicht diese Preissteigerungen erreichen.

Äpfel und Birnen aus meiner Sicht. Wenn dann sollte man ETFs mit Vermietungsimmobilien vergleichen.

Ich merke das auch. Seit der Entscheidung ein Haus zu kaufen und nicht erst mit dem Kredit bestellen wir viel weniger und kochen mehr selbst. Der Posten ist aber bei uns auch nicht so riesig dass daraus 5-10% mehr Sparquote werden.

Urlaub würde ich auch sagen, ist der nächstgrößere Posten, aber da bleibt abzuwarten inwiefern wir uns da wirklich einschränken. Denn eigentlich berechnet man die Rate nicht so knapp dass man durch den Kredit auf alle Annehmlichkeiten verzichten muss.

Das liegt an der disziplinierenden Wirkung des Kredits.

Da stimmt Kommer voll zu.

5-10% Rendite bei Eigenheimen

Da würde Kommer wohl sagen, dass es vielleicht die letzten 20 Jahre gut war, aber die letzten 100 Jahre nicht. Ich weiß jetzt nicht ob er in seinem Buch konkret auf das 2018 Papier eingeht, welches in der pdf referenziert wird.

Da würde Kommer wohl sagen, dass es vielleicht die letzten 20 Jahre gut war, aber die letzten 100 Jahre nicht.

Siehe Abb 4 von 1870 bis 2015. So viel besser sind Aktien da nicht. Haben halt größere Spannen. Immos sind da recht konstant und nicht so schlecht.

Hier eine Tabelle von Kommer (“Kaufen oder Mieten?” Seite 31, Ausgabe von 2016):

Man sieht hier, Wertsteigerung in Deutschland pro Jahr real so um die 0%.

Ist aber Äpfel mit Birnen vergleichen. Bei Kommer geht es um Wertsteigerung. In dem 2018 Paper sind Mieteinnahmen eingerechnet. Was wiederum blödsinnig ist in diesem Artikel wo es um Eigenheime geht.

Aus dem Paper:

Specifically, wherever possible we use house price and rental indices that include the prices of owner-occupied properties and the imputed rents on these houses. Imputed rents estimate the rent that an owner-occupied house would earn on the rental market, typically by using rents of similar houses that are rented.

Sprich die “5-10%” bekommt man nur wenn man das Haus vermietet.

Man sieht hier, Wertsteigerung in Deutschland pro Jahr real so um die 0%.

Das find ich sehr spannend, heisst das “früher” konnte sich auch schon “keiner” ein Haus leisten, oder es können sich damals wie heute dieselben Leute eins leisten, man hört nur mehr Beschwerden darüber? Oder geht es da um was ganz anderes?

Und wenn man nicht einrechnet, das an dem Haus auch mal Modernisierungen und Reparaturarbeiten anfallen.

Edit: Doch das wird eingerechnet, siehe Antwort von copacetic@discuss.tchncs.de, mein Fehler.

Doch das ist eingerechnet laut Paper:

Any homeowner incurs costs for maintenance and repairs, which lower the rental yield and thus the effective return on housing. We deal with this issue by the choice of the benchmark rent-price ratios. Specifically, we anchor to the Investment Property Database (IPD), whose rental yields reflect net income—net of property management costs, ground rent, and other unrecoverable expenditure—as a percentage of the capital employed. The rental yields calculated using the rent-price approach detailed in Section II.D are therefore net yields. To enable a like-for-like comparison, our historical benchmark yields are calculated net of estimated running costs and depreciation. Running costs are broadly defined as housing-related expenses excluding interest, taxes, and utilities—that is, maintenance costs, management, and insurance fees.

Oh, da hätte ich wohl selbst ins paper lesen sollen, der Ausschnitt der von dir zitiert wurde klang so als wäre es ignoriert. Ich pass den Beitrag oben an.

hängt denke ich primär von nicht-monetären faktoren ab, also ob man womöglich umzieht, ob man lust hat am häusle oder im garten zu arbeiten etc

{kind=link}